作者:侯敬宜

德国具有严谨、完善、清晰的税务与法务体系,相较于中国来说,德国的税务体系其实并不复杂,但对刚刚步入德国市场的中资企业来说,由于中德的差异,对于德国的税务常常产生误解,从而导致无法正确申报税务甚至受到财政局的问讯或处罚。本文将主要介绍企业增值税申报的方式及注意事项:

一、德国公司增值税申报的义务

德国公司的税务申报是指增值税(Umsatzsteuer/VAT)申报;德国公司无论经营与否,都需要进行增值税申报,无经营的情况下须进行零申报。

德国公司成立公证之日起(非完成公司成立拿到工商登记册HRB之日),公司就有税务申报的义务;此时,因公司尚未获得税号,无法实际递交申报材料,从而实现增值税的退或缴;公司完成法院工商登记并获得税号后,须及时进行“追溯”申报,即追溯到公司公证之时。

例如,一家德国公司成立,成立公证之日是1月1日,随即在2月1日获得HRB,3月1日获得税号;公司应从3月1日起实际进行申报,此申报的范围应追溯至1月1日公证之时,即:需要申报1月1日至3月1日两个月的税务(即使没有任何经营),税务师申报的费用,也会依据公证日起计费。

德国增值税申报必须委托德国本地有会计资格证的税务所及税务师来进行,但税务师通常无义务对客户提交的材料的正确性负责,因此申报材料的准备、单据的整理、票据的合规通常由比较了解德国税务申报的专业咨询机构,比如汉腾或本地财务来完成,并监督申报结果的正确性,及时与税务师沟通以纠正申报中发生的错误等。

二、德国公司增值税征收对象及税率

德国现行增值税率为全国统一19%,仅对食品、书籍等商品适用7%的优惠税率。增值税为德国境内流转税,即德国增值税并非企业成本,也不是企业的收入;对于企业来说,购买服务或货物所支付的增值税会被作为进项税,提供服务或货物收取的增值税会被记作销项税,在每月进行税务申报会进行抵扣,财政局根据申报的实际情况进行退还或者要求补缴增值税。

例如,A与B同为德国公司,A为B提供服务,A与B约定价格为1000欧元,A出具发票/账单给B,发票金额为1000+1000*19%=1190欧元,B应支付A含税价格1190欧元;A与B在转月增值税申报时,将该发票提交,B应获得退税190欧元,A应缴纳190欧元,A与B双方实际依然是依据约定的1000欧元的交易额。

三、德国公司增值税申报的频率

在德国公司成立后的第一年,每个月都需要进行增值税申报;第二年起,德国财政局根据前一年增值税的申报情况,可能会调整之后增值税申报的频率,依据财政局的官方说明,申报频率标准和参考如下:

- 若在前一年缴纳的增值税总额小于等于1000欧元,在次年只需进行一次年度增值税申报。

- 若在前一年缴纳的增值税总额在1000至7500欧元之间,在次年需要进行季度申报。

- 若在前一年缴纳的增值税总额超过了7500欧元,在次年需要每月进行增值税申报。

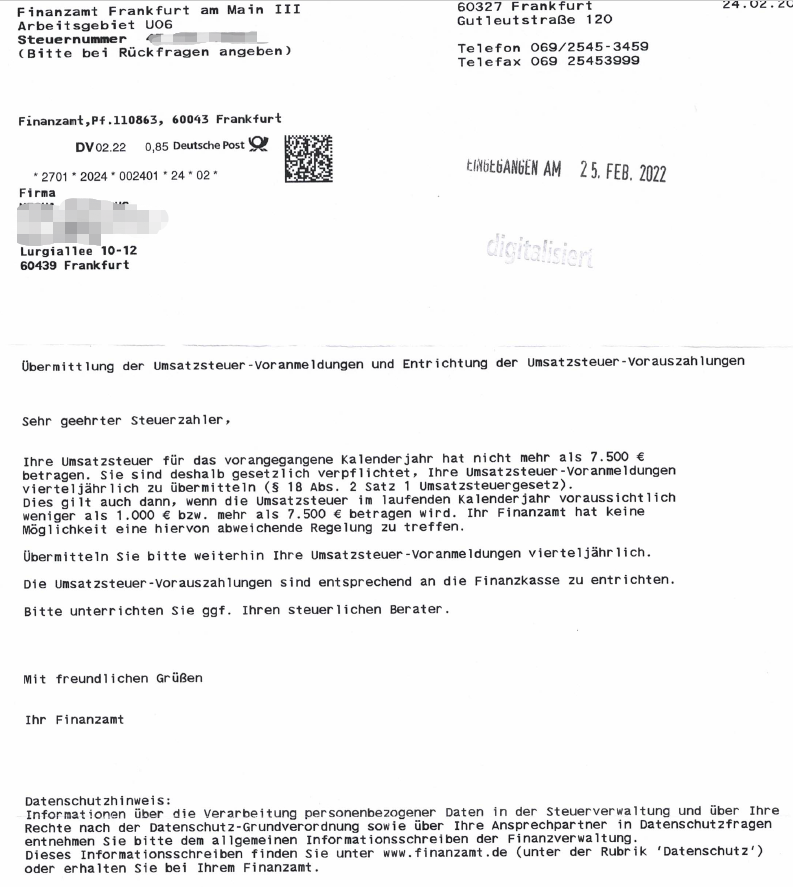

但实际情况来说,年度申报的企业非常少见,即使无经营的企业,大多也都还是月度或者季度申报;若申报频率有变化,财政局会明确通过信件通知企业,如下图;在没有收到财政局书面通知之前,即使企业满足上方列出的条件,也必须按月进行申报。

四、增值税申报的期限、材料及结果

- 申报期限:

以月申报为例(季度申报以此类推),上月增值税申报(比如2月1日-2月28日)材料最晚须在当月10日(比如3月10日)之前提交给财政局,但税务所整理材料以及系统计算是需要一定的工作时长,因此我们建议最晚在当月7日之前将材料递交给税务师,以便能够及时申报;税款的退还或者缴纳,通常会在转月(比如4月)的月底直接体现在公司账户中(需与德国财政局签署SEPA自动扣款协议),具体时间依据各地市财政局以及德国节假日情况等常有浮动。

- 申报材料:

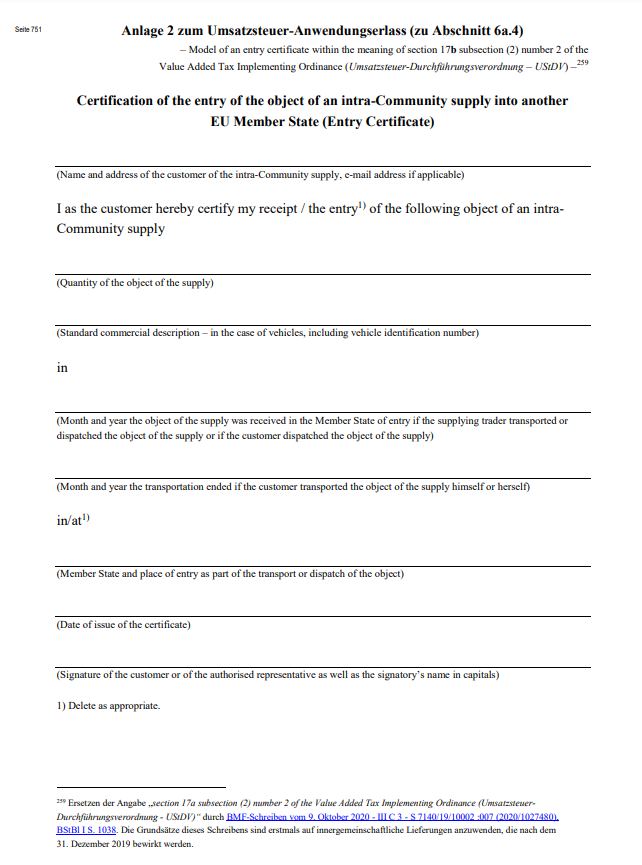

应提交申报时间段内公司所有账户的流水及对应的单据或者发票,包括当月发生的,但尚未体现在银行流水中的应收及应付账款单据。除此之外,对于有产品,并产生物流的贸易行业,还需要提交相对应采购合同、仓储协议甚至物流单据,并且采购量以及仓储量能够正确的对应销售记录,这在财政局的特殊审查中至关重要。对于德国以外欧盟内的跨国贸易,必须提交跨境证明或到货证明,此类文件可以提供CMR或者Gelangensbestätigung(英文Entry Certificate),模板参考下图。

注意:对于欧盟跨境含货物运输的交易,还需要进行Zusammenfassende Meldung (简称ZM) – “欧盟境内交易”申报,该申报是为了确保各国数据交换的正确性,监管欧盟整体货物交易量及运输情况的申报。

- 申报结果:

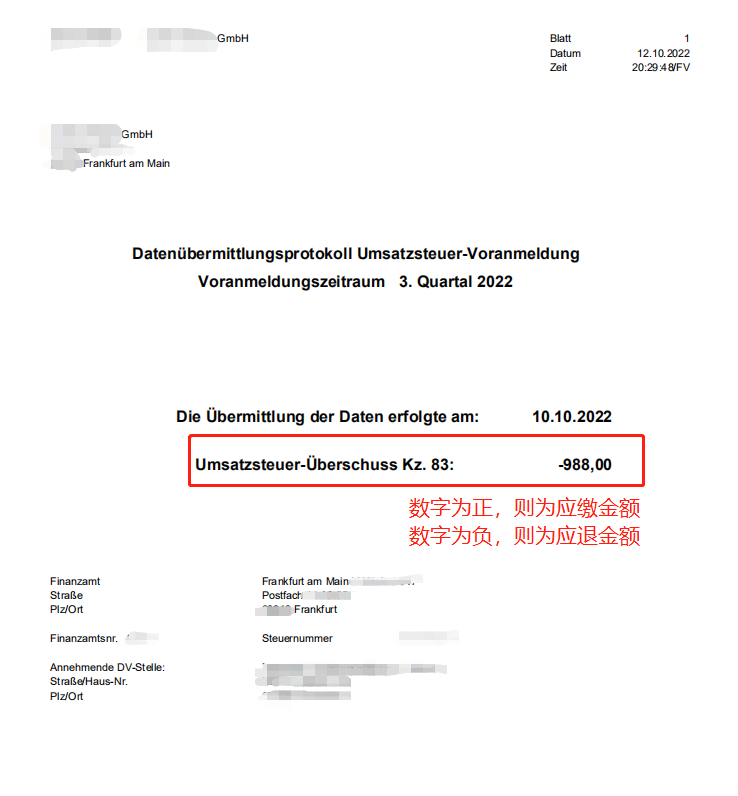

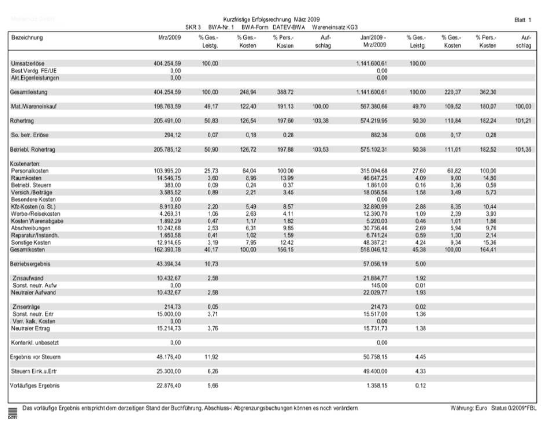

申报递交后,可以要求税务师出具申报回执(Datenübermittlungsprotokoll Umsatzsteuer-Voranmeldung)(下图3),根据此凭证可以直观看到当期应缴纳或退回的税款金额;以及当月企业资产评估(BWA)(下图4),可以看到公司当月的各类费用明细及收支的总体情况;但以上两种文件的数字只是“当下的”或者说是“暂时的”,后续若有补充或纠正的申报(比如应收及应付账款),此结果会依据实际情况进行更新。

五、不及时或不正确进行增值税申报的风险

德国财政局对税务申报要求极为严格,必须如实且正确进行申报;比如去年年底开始德国财政局对于大批在德跨境电商开展特殊审查,对不如实申报的企业,德国财政局会与电商平台联合稽查税务,有权查封线上店铺,冻结资产和FBA仓。

如公司未在申报期内进行申报,通常财政局会先通过发送信件的方式提醒申报,对于常常无法及时申报的德国公司,财政局也会依据公司“曾经”的营业额预估公司增值税,要求预缴该增值税与将来公司进行申报后的实际缴税或退税金额做抵扣,但这种情况也不一定是惩罚措施,对于营业额比较高的公司,财政局出于风险以及资金流的把控也有可能提出此要求。

总之,如果企业故意延误、错误或虚假申报,不仅会累计滞纳金,甚至会直接注销已经拥有的税号,影响公司的正常运营,因此对于德国的税务申报,也还需企业引起重视。如果企业在发生上述情况后,能够及时做出反应,比如立即提交申报材料,或及时提交延期申报的申请;快速对财政局的问询做出反馈,并及时纠正错误的申报,则还有可以挽回的余地,以保证企业继续正常的运营。

以上内容为汉腾依据德国公司在实际申报中经常产生的问题、常年的德国本地税务处理经验累积,并结合与德国本地税务所的沟通总结。众所周知,税务问题非常复杂,实际操作中也会产生不同的情况关于进一步德国税务及税法相关专业问题,须直接咨询具有相关从业资格的德国税务师,或联系汉腾团队进行直接沟通。